ব্যবহৃত বা পুরাতন গাড়ি লোন কিভাবে পাবেন?

ব্যবহৃত বা পুরাতন গাড়ি লোন কিভাবে পাবেন? (বাংলাদেশ পূর্ণাঙ্গ গাইড)

আমি নিজের অভিজ্ঞতা ও মাঠের বাস্তবতা মিলিয়ে ধাপে‑ধাপে দেখাচ্ছি—ডাউন পেমেন্ট, EMI, ডকুমেন্টস, ব্যাংক‑NBFI, BRTA নাম ট্রান্সফার, ইনস্যুরেন্স—সব এক জায়গায়।

Table of Contents

- পুরাতন গাড়ি লোন কী ও কারা পাবে

- দ্রুত চেকলিস্ট (Before You Apply)

- কোন কোন ডকুমেন্ট লাগবে

- কোথায় পাবেন—ব্যাংক, NBFI, ইন‑হাউস

- EMI ক্যালকুলেশন, সুদ, মেয়াদ

- ডাউন পেমেন্ট ও LTV

- ধাপে‑ধাপে আবেদন প্রক্রিয়া

- ক্রেডিট রিপোর্ট (CIB) ও আয় যাচাই

- ইনস্যুরেন্স, BRTA, অতিরিক্ত খরচ

- ফাস্ট অ্যাপ্রুভাল টিপস ও স্ক্যাম এড়ানো

- প্রশ্নোত্তর (FAQs)

- Key Takeaways

বাংলাদেশে একটি নতুন গাড়ি কেনা অনেকের জন্যই আর্থিকভাবে বড় একটি চ্যালেঞ্জ। তাই অনেকেই বিকল্প হিসেবে ব্যবহৃত বা পুরাতন গাড়ি লোন নেওয়ার দিকে ঝুঁকছেন। এই লোনের মাধ্যমে আমি সহজে একটি রি-কন্ডিশন্ড বা সেকেন্ড-হ্যান্ড গাড়ি কিনে নিতে পারি এবং কিস্তির মাধ্যমে ধাপে ধাপে শোধ করতে পারি। ব্যাংক, নন-ব্যাংক ফাইন্যান্সিয়াল ইনস্টিটিউশন (NBFI) এমনকি কিছু ডিলারশিপ ইন-হাউস ফাইন্যান্সিংয়ের সুবিধা দিয়ে থাকে। তবে প্রক্রিয়াটি সহজ মনে হলেও বাস্তবে এতে রয়েছে বেশ কিছু ধাপ—যেমন সঠিক ডকুমেন্ট প্রস্তুত করা, EMI ও সুদের হার বোঝা, CIB রিপোর্ট পরিষ্কার রাখা, BRTA-তে মালিকানা বদল সম্পন্ন করা এবং অতিরিক্ত খরচ হিসাব করা। এই পূর্ণাঙ্গ গাইডে আমি প্রতিটি ধাপ বিস্তারিতভাবে আলোচনা করব যাতে একজন প্রথমবারের আবেদনকারীও সহজে বুঝতে পারে এবং সঠিক সিদ্ধান্ত নিতে পারে।

পুরাতন গাড়ি লোন কী ও কারা পাবে

বাংলাদেশে ব্যবহৃত বা পুরাতন গাড়ি লোন হলো এমন একটি ফাইন্যান্সিং সুবিধা যেখানে আমি আমার পছন্দের রিকন্ডিশন্ড বা সেকেন্ড‑হ্যান্ড গাড়ি কেনার জন্য ব্যাংক বা নন‑ব্যাংক প্রতিষ্ঠান (NBFI) থেকে টাকা নেই এবং মাসে‑মাসে কিস্তিতে (EMI) শোধ করি। সাধারণত ৩–৫ বছর মেয়াদ, ডাউন পেমেন্ট ২০%–৫০% (প্রতিষ্ঠানভেদে), এবং সুদের ধরন flat বা reducing balance হতে পারে।

কে পাবে? আপনি যদি নির্দিষ্ট আয়ের উৎস প্রমাণ করতে পারেন (বেতনভুক্ত/ব্যবসায়ী/ফ্রিল্যান্সার), CIB রিপোর্ট ক্লিয়ার থাকে, এবং গাড়ির বয়স‑ক Kondition মাপকাঠি মিলে—তাহলেই সুযোগ আছে। ব্যক্তিগত ব্যবহার, রাইড‑শেয়ার, বা অফিসিয়াল ফ্লিট—সব ক্ষেত্রেই অপশন আছে; তবে শর্ত আলাদা হতে পারে।

দ্রুত চেকলিস্ট (Before You Apply)

আর্থিক প্রস্তুতি

- ডাউন পেমেন্টের টাকা রেডি রাখি (২০%–৫০%).

- মাসিক EMI ‑ বাজেটের ৩০%–৪০% এর মধ্যে রাখি।

- ইমার্জেন্সি ফান্ড ৩–৬ মাসের খরচ সমান রাখি।

গাড়ি যাচাই

- সার্ভিস/মেইনটেন্যান্স রেকর্ড দেখি।

- স্ক্যান রিপোর্ট, ইঞ্জিন‑চ্যাসিস নম্বর মিলাই।

- টেস্ট ড্রাইভ ও ইন্সপেকশন রিপোর্ট নেই।

কোন কোন ডকুমেন্ট লাগবে

ব্যাংক বা NBFI ভেদে তালিকা বদলাতে পারে। আমি সাধারণত নিচের কাগজপত্র রেডি রাখি যাতে প্রসেস দ্রুত হয়:

ব্যক্তিগত কাগজপত্র

- NID, পাসপোর্ট/ড্রাইভিং লাইসেন্স কপি

- ট্রেড লাইসেন্স/চাকুরির পরিচয়পত্র

- বেতন স্লিপ/ব্যাংক স্টেটমেন্ট (৬–১২ মাস)

- TIN/ই‑TIN, ট্যাক্স রিটার্ন (যদি থাকে)

গাড়ি সংক্রান্ত

- BRTA স্মার্ট কার্ড/রেজিস্ট্রেশন কপি

- ফিটনেস, ট্যাক্স টোকেন আপডেট প্রমাণ

- ইন্সপেকশন/ভ্যালুয়েশন রিপোর্ট

- সেলার‑বায়ার সেল এগ্রিমেন্ট ড্রাফট

কোথায় পাবেন—ব্যাংক, NBFI, ইন‑হাউস

বাংলাদেশে পুরাতন গাড়ি লোন সাধারণত তিন জায়গা থেকে পাওয়া যায়—(১) ব্যাংক, (২) নন‑ব্যাংক ফিন্যান্সিয়াল ইনস্টিটিউশন (NBFI), (৩) কিছু শোরুমের ইন‑হাউস/পার্টনারশিপ ফাইন্যান্সিং। প্রত্যেকটির সুবিধা‑অসুবিধা আছে।

| সোর্স | সুবিধা | খেয়াল রাখুন |

|---|---|---|

| ব্যাংক | রেট তুলনামূলক ভালো, ব্র্যান্ড ট্রাস্ট | প্রসেস টাইম বেশি, কাগজপত্র কড়া |

| NBFI | ফ্লেক্সিবল, দ্রুত প্রসেস | ফি/চার্জ একটু বেশি হতে পারে |

| ইন‑হাউস | ডিলারশিপে এক জায়গায় সব | চুক্তির সূক্ষ্ম শর্ত ভালো করে পড়ুন |

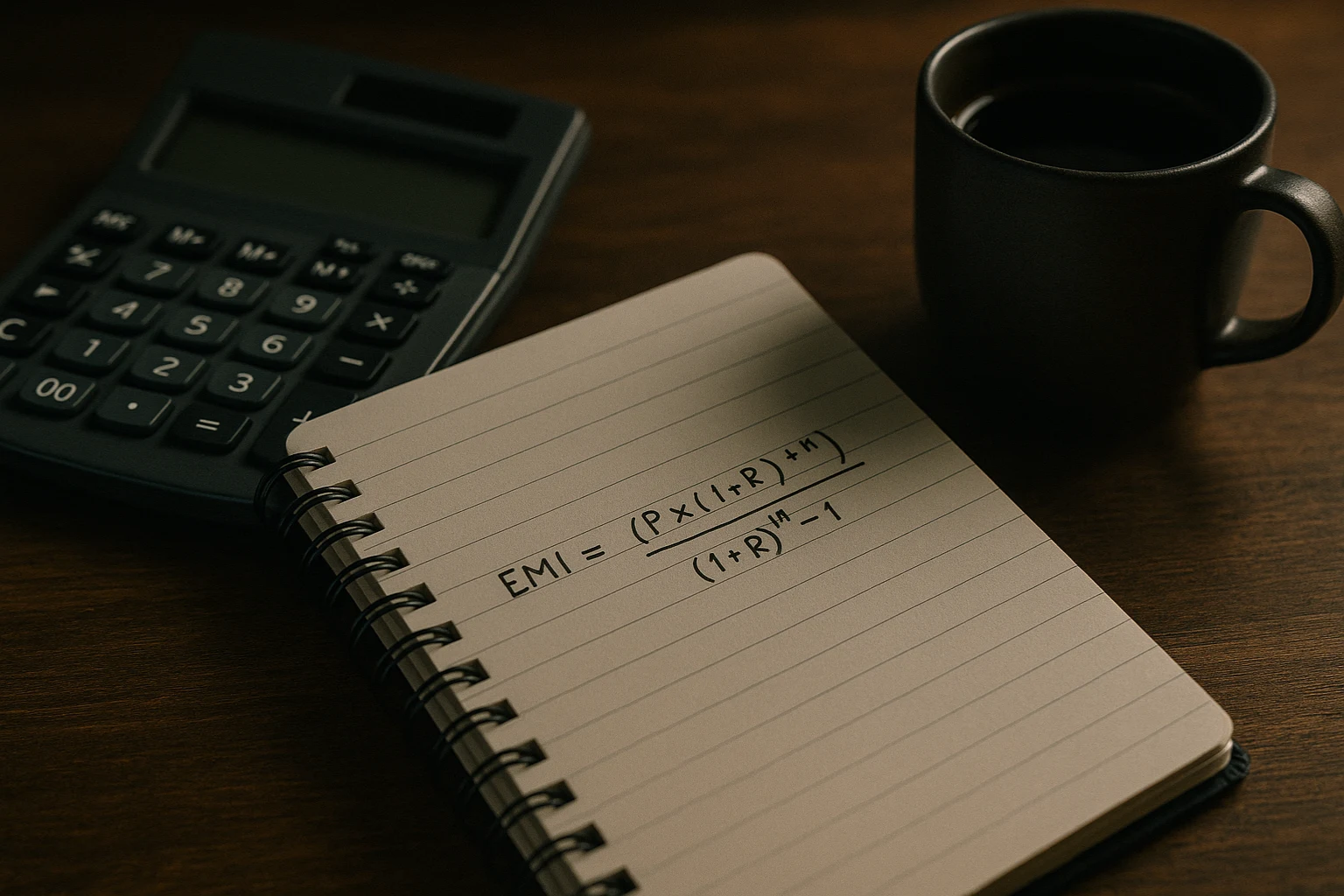

EMI ক্যালকুলেশন, সুদ, মেয়াদ

কিস্তি বা EMI হিসাব বুঝলে আমি বাজেট ঠিক রাখতে পারি। EMI সাধারণত reducing balance মডেলেই ভালো; flat rate সহজ দেখালেও মোটে বেশি পড়ে যেতে পারে।

EMI ক্যালকুলেশনের সূত্র

EMI = P × r × (1+r)^n ÷ {(1+r)^n − 1} যেখানে P = লোন এমাউন্ট, r = মাসিক সুদের হার, n = মোট মাসের সংখ্যা। উদাহরণ: ১০ লাখ টাকা, ১১% বার্ষিক সুদ (≈0.916% মাসিক), ৪৮ মাস—তাহলে সূত্রে বসিয়ে আনুমানিক EMI বের হবে।

ডাউন পেমেন্ট ও LTV

LTV (Loan‑to‑Value) মানে গাড়ির মূল্যায়নের কত শতাংশ পর্যন্ত ফাইন্যান্স হবে। পুরাতন গাড়িতে সাধারণত LTV কম হয়—ধরি ৫০%–৭০% এর মধ্যে। ফলে আমাকে ৩০%–৫০% ডাউন পেমেন্ট রাখতে হয়। গাড়ির অবস্থা, ব্র্যান্ড, বয়স, মাইলেজ—সবকিছু LTV‑তে প্রভাব ফেলে।

আমি কীভাবে ঠিক করি

প্রথমে গাড়ির ন্যায্য বাজারদর (resale value) দেখি, CarSell‑এর Car Valuation টুল দিয়ে আনুমানিক মূল্য তুলনা করি, তারপর নিজের সেভিংস দেখে EMI‑সহ মোট খরচ ফিট করি।

ধাপে‑ধাপে আবেদন প্রক্রিয়া

- গাড়ি শর্টলিস্ট: CarSell‑এ Used Cars ব্রাউজ করি, ২–৩টা অপশন লিস্ট করি।

- প্রি‑চেক: ডকুমেন্ট রেডি, প্রাথমিক ভ্যালুয়েশন ও ইন্সপেকশন করাই।

- আবেদন: ব্যাংক/NBFI ফর্ম পূরণ, স্টেটমেন্ট ও আইডি জমা।

- CIB চেক: প্রতিষ্ঠান Bangladesh Bank‑এর CIB রিপোর্ট টানে।

- ভেটিং: লিগ্যাল ও টেকনিক্যাল ভেরিফিকেশন, গাড়ির কাগজ মিল।

- অ্যাপ্রুভাল & অফার: টার্ম শীট পাই—রেট, মেয়াদ, EMI, চার্জ।

- ডাউন পেমেন্ট: নির্ধারিত অ্যাকাউন্টে জমা, মার্জিন সেটল।

- হাইপোথেকেশন/এন্ডোর্স: রেজিস্ট্রেশনে লিয়েন/হাইপোথেকেশন নথিভুক্ত।

- ডিসবার্সমেন্ট: সেলার/ডিলারকে পেমেন্ট রিলিজ।

- ডেলিভারি & নাম ট্রান্সফার: BRTA‑তে মালিকানা বদল সম্পন্ন।

ক্রেডিট রিপোর্ট (CIB) ও আয় যাচাই

CIB (Credit Information Bureau) হলো Bangladesh Bank‑এর সেন্ট্রাল ডেটাবেস, যেখানে আমার পূর্বের লোন/কার্ড হিস্ট্রি থাকে। ডিফল্ট বা বাকি পেমেন্ট থাকলে অ্যাপ্রুভাল ধীর হয় বা রিজেক্টও হতে পারে। তাই নতুন লোন নেওয়ার আগে আমি বকেয়া ক্লিয়ার করি, ক্রেডিট কার্ড লিমিট কমিয়ে রাখি, ও স্টেটমেন্টে স্থিতিশীল ইনকাম দেখাই।

বেতনভুক্ত, ব্যবসায়ী, ফ্রিল্যান্সার—কার কী লাগে

- বেতনভুক্ত: চাকরির মেয়াদ ৬–১২ মাস+, স্যালারি অ্যাকাউন্ট স্টেটমেন্ট, কনফার্মেশন লেটার।

- ব্যবসায়ী: ট্রেড লাইসেন্স, রিটার্ন ফাইলিং, ব্যাংক ট্রানজ্যাকশন প্রুফ।

- ফ্রিল্যান্সার: প্ল্যাটফর্ম আয়/ইনভয়েস, রেমিট্যান্স/ব্যাংক স্টেটমেন্ট।

ইনস্যুরেন্স, BRTA, অতিরিক্ত খরচ

লোন নিয়ে গাড়ি নিলে ইন্স্যুরেন্স বাধ্যতামূলক হয়। Comprehensive কভার ভালো, কারণ তাতে theft/accident উভয়ই থাকে। প্রিমিয়াম গাড়ির মূল্য, বয়স, ড্রাইভারের প্রোফাইল—সব দেখে নির্ধারিত হয়।

BRTA মালিকানা বদল

ডিসবার্সমেন্টের পর BRTA‑তে হাইপোথেকেশন এন্ডোর্স করে মালিকানা বদল করতে হয়। সেলার ও বায়ার সই, স্মার্ট কার্ড আপডেট, ট্যাক্স টোকেন, ফিটনেস—সব আপডেট থাকতে হবে।

- রেজিস্ট্রেশন/নেম ট্রান্সফার ফি

- স্ট্যাম্প/নোটারাইজড সেল এগ্রিমেন্ট

- হাইপোথেকেশন এন্ডোর্সমেন্ট চার্জ

ফাস্ট অ্যাপ্রুভাল টিপস ও স্ক্যাম এড়ানো

ফাস্ট‑ট্র্যাক টিপস

- একসাথে ২–৩ প্রতিষ্ঠানে কোট রিকোয়েস্ট করে তুলনা করি।

- প্রি‑অ্যাপ্রুভাল নিই—গাড়ি পেলেই ডিসবার্সমেন্ট দ্রুত।

- সমস্ত কাগজ স্ক্যান কপি আগে থেকেই ইমেইল‑রেডি রাখি।

স্ক্যাম এড়ানো

- অবৈধ “No‑income loan” বা অতিরিক্ত প্রসেসিং ফি‑র প্রলোভনে পড়ি না।

- গোপন চার্জ আছে কি না—চুক্তি পড়ে নেই।

- ডিলারশিপ/ফাইন্যান্সারের লাইসেন্স ও ট্র্যাক রেকর্ড যাচাই করি।

প্রশ্নোত্তর (FAQs)

১) পুরাতন গাড়ি লোনে ন্যূনতম ডাউন পেমেন্ট কত?

প্রতিষ্ঠানভেদে ন্যূনতম ডাউন পেমেন্ট আলাদা হলেও পুরাতন গাড়িতে সাধারণত ৩০% বা তার বেশি ধরা হয় যাতে লোন‑টু‑ভ্যালু নিরাপদ থাকে। আমি বাজেট করার সময় শুধু ডাউন পেমেন্ট নয়, এককালীন খরচগুলোও (প্রোসেসিং, স্ট্যাম্প, ভ্যালুয়েশন, লিগ্যাল ভেটিং, BRTA ফি) যোগ করি। এতে মোট কত ক্যাশ দরকার হবে পরিষ্কার বোঝা যায় এবং EMI শুরু হওয়ার পর মাসিক খরচের উপর চাপ কমে।

২) EMI কমাতে সেরা উপায় কী?

EMI কমাতে প্রথমত ডাউন পেমেন্ট বাড়ানো কার্যকর, কারণ এতে লোন এমাউন্ট কমে যায়। দ্বিতীয়ত, মেয়াদ বাড়ালে মাসিক EMI কমে; তবে মনে রাখি—মেয়াদ বাড়লে মোট সুদ বাড়ে, তাই টোটাল কস্ট তুলনা করে সিদ্ধান্ত নিই। সম্ভব হলে reducing balance সুদের মডেল বেছে নিই, কারণ flat rate দেখতেও সহজ হলেও দীর্ঘমেয়াদে কিছুটা বেশি পড়তে পারে।

৩) গাড়ির বয়স বেশি হলে কি লোন পাব?

বেশিরভাগ ব্যাংক/NBFI গাড়ির সর্বোচ্চ বয়সের সীমা নির্ধারণ করে—ধরি ৮–১০ বছর। তার বেশি হলে রেজিডুয়াল ভ্যালু ও নিরাপত্তা কমে যায় বলে লোন দেওয়া কঠিন হয়। তবে কন্ডিশন খুব ভালো, মাইলেজ কম, ও মেইনটেন্যান্স প্রমাণ থাকলে কয়েকটি প্রতিষ্ঠান ব্যতিক্রমীভাবে বিবেচনা করতে পারে। আগে থেকেই ভ্যালুয়েশন রিপোর্ট ও ইন্সপেকশন ক্লিয়ার রাখলে সম্ভাবনা বাড়ে।

৪) BRTA‑তে নাম ট্রান্সফারের ধাপ কী?

প্রথমে সেলার‑বায়ার সেল এগ্রিমেন্ট প্রস্তুত করি এবং ফি/স্ট্যাম্প ঠিক করি। ডিসবার্সমেন্টের পর BRTA‑তে হাইপোথেকেশন এন্ডোর্স করিয়ে স্মার্ট কার্ড আপডেট দেই। ট্যাক্স টোকেন, ফিটনেস, ইন্স্যুরেন্স—সব আপডেট থাকা জরুরি। প্রয়োজন হলে এজেন্টের সহায়তা নেওয়া যায়, তবে চুক্তির কপি ও রসিদ নিজের কাছে রাখি। সবকিছু ঠিক থাকলে কয়েক কার্যদিবসেই কাজ সম্পন্ন হয়।

৫) ইন‑হাউস ফাইন্যান্সিং নেবো নাকি ব্যাংক?

আপনি যদি দ্রুত গাড়ি ডেলিভারি চান এবং ডিলারশিপে সব কাগজ একসাথে প্রসেস করতে চান ইন ‑হাউস আপনার জন্য সুবিধাজনক। তবে রেট/চার্জ তুলনা করলে অনেক সময় ব্যাংক/NBFI‑তে মোট খরচ কম পড়ে। তাই অফার লেটার, প্রোসেসিং ফি, প্রিপেমেন্ট/ফোরক্লোজার চার্জ—সব লিখিতভাবে নিয়ে তুলনা করি। কিস্তি যত কম দেখাক, টোটাল দাম বিবেচনা করে চূড়ান্ত সিদ্ধান্ত নেয়াই বুদ্ধিমানের কাজ ।

🚘 Thinking of Buying a Car?

Discover the best deals on Reconditioned Cars and Used Cars at CarSell.com.bd — Bangladesh’s trusted car marketplace!

Key Takeaways

- পুরাতন গাড়ি লোন নিতে আগে EMI সূত্র ও টোটাল কস্ট বুঝে নেই।

- ডাউন পেমেন্ট ৩০%–৫০%; LTV গাড়ির বয়স ও কন্ডিশনে নির্ভরশীল।

- CIB ক্লিয়ার, আয় প্রমাণ শক্ত—অ্যাপ্রুভাল দ্রুত।

- ইন্সপেকশন/ভ্যালুয়েশন/লিগ্যাল ভেটিং না করে কখনোই ডিসাইড নয়।

- ব্যাংক বনাম NBFI বনাম ইন‑হাউস—টোটাল কস্ট তুলনা করে তবেই সিলেক্ট।